|

В данном балансе средства из раздел 'нераспределённая прибыль' планируется направить на поощрения труда рабочих,

проведения праздничных мероприятий и иных, производственных, но необязательных мероприятий. Резервный фонд рассчитан на сглаживание расчетов по зарплате, выделения рассрочек покупателям, и иным независящим от деятельности предприятия факторам.

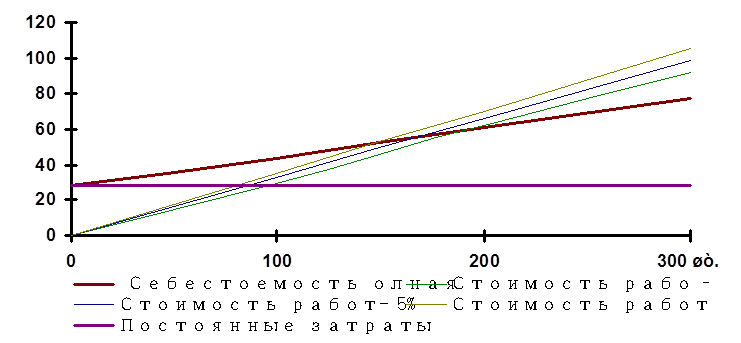

График достижения безубыточности.

В данном графике, для определения порога рентабельности воспользовались универсальным уравнением: выручка + переменные затраты = нулевая прибыль + постоянные затраты.

Отсюда следует порог рентабельности = (постоянные издержки)/((цена реализации)-(перемененные затраты)).

График позволяет наглядно определить предполагаемую безубыточность производство. Безубыточность наступает при уравнивание общей стоимости работ и полной стоимости затрат. По экономическим расчетам на данном производстве достигается при цене 450 рублей и месячном объеме производства в 150 шт, Здесь же можно определить безубыточность со скидкой 5%(165 шт.) и 10%(180 шт.)

Перейти на страницу: 1 2 3 4 5 |